*当サイトはアフィリエイト広告(Amazonアソシエイト含む)を利用しています。

こんにちは。カサゴです。

私は30歳から1年間に結婚、新築、第一子誕生をまとめて経験しました。

なので、今年で結婚11年、子育て10年、新築10年目を迎えます。

いやいや、時間が過ぎるのは早すぎます。

いつの間にか家族は2人→5人になりました。

家族が増え、みんなが歳を重ねるにつれ家族の状況や家計の中身も変わってきます。

・このまま何気なく生活していいのかな?

・将来のコトなんか考える暇なんかないけど、何気に不安あるな

と頭の中でチラチラしますが、

毎日くっそ忙しいので考える暇もないし、めんどくさい。

そう思っていましたが、家計簿を付けるコトで以下の3点は見直ししました。

- ライフプラン

- 電気の売電先

- 生命保険

以下、その理由を説明します。

同じ様に結婚、新築、子育て10年目くらいを迎える方の参考になれば嬉しいです。

<PR>

見直したこと1つ目【ライフプラン】

これは生涯設計図とも呼ばれているものです。将来のイベントや、やりたいコトなどを書きだして整理し、年齢、収入、支出、貯蓄を書きだして資金計画をたてることです。

はい。書いていてやるのがめんどくさく感じました。

いやいや。そのこまで難しくやる必要はないです。私もザックりだけやりました。

なぜ、やろうと思ったかと言うと

家計簿を付けていて、家計が苦しい時期が続くので

いつになったら少し楽になるのか知りたかった

と言うのが理由です。

支出が減り、収入が増えるタイミングつまり

短期的には保育料が無くなり、学童が不要になり、妻がフルタイムに戻る(今は時短勤務)

時期がいつ来るのかを把握して

ワクワクしたかったのです。

しかし、やってみると今やるのはとても重要だと感じました。

何故、今必要か。

家族の人数や年齢が確定してくる

新婚、新築、子育ても10年目も迎えていると10年前とは状況や考え方が大きく変わっています。

10年前新築した時もライフプランをやりましたが、子供もいない夫婦2人のライフプランはほぼ予測です。

子供の人数・出産時期、産休・育休をとって、車を買い替えて。全て希望時期でやります。正確さはありません。

それが10年も経つと子供の人数や年齢は確定するので、より具体性が増します。

そもそも、ウチは子供は2人の予定で考えていたので、3人になっていること自体が10年前のライフプランとは異なります。

考え方が変わっている

10年前と今とでは考え方が変わっています。

まず10年前はまだ自分のやりたいコトや趣味、出世に重きを置いてましたが、

今は子供が第一優先です。

お金や時間の資源を子供へ投下します。

10年前には考えもしなかったです。

あと、やりたいコトも変わりました。

10年前は旅行でどこどこ行きたいとかでしたが、

今は資産形成や子供への経験、なにか事業を起こしてみたい

みたいな感じに変わっています。

時間とお金は有限。やること、諦めることを決めれる

子育てをしながらバリバリ働いて、自分のやりたいコにも全力でやる。お金も全て使いたい様に使う。

そんなやり方ができたらいいですが、難しいです。少なくともいきなりはムリです。身体を壊して、破産します。

まずはライフプラン表を見ながら、この時期は子供と家族にお金と時間を使う。子供が何歳になったら、少し自分のやりたいコトへお金と時間を使う。その代わり今はコレを頑張る。みたいな感じで、

今やるコトと諦めるコトを決めてしまった方が効率も良く、気持ちもスッキリします。

結婚前は毎週趣味の釣りやゴルフも誘われたら行ってましたが、今はほぼ断っています。その代わり、休日は家に引きこもって、家のコトやブログを書いたりしています。

ライフプランを再度やり直すまで、釣りやゴルフ、飲み会にも子供優先で行けないもどかしさに

もやもやしていましたが、今は気持ちはスッキリしました。

一番下の子が小学校低学年くらいになったら、少し自分のコトお金と時間を回そうと思っています。

終わりが見えるので、今を頑張れるのもあると思います。

ライフプランのやり方

もう、超簡単で良いと思います。

| かさご | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 |

| かさ子(妻) | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 |

| かさこ | 9 | 10(小4) | 11 | 12 | 13(中1) | 14 | 15 | 16(高1) | 17 |

| かさお | 7 | 8(小2) | 9 | 10 | 11(小5) | 12 | 13 | 14(中2) | 15 |

| かさまさ | 3 | 4 | 5 | 6 | 7(小1) | 8 | 9 | 10(小4) | 11 |

縦軸に家族の名前、横軸に年齢、小学校、中学校、高校、大学などに上がるタイミング。

などを書き入れてぼーっと眺めておくだけでいろいろ考えます。

一番上の子が高校に上がった時は、まん中の子は中学2年で一番下は小4かー

俺はその時47歳で嫁は43歳。今より手はかからんけど、お金いりそうだなー

この頃にはどこか海外に行く経験とかさせておきたいなー

みたいな感じです。10年前と違ってリアルにイメージできます。

本当はこれに現在の貯蓄、手取り給与、税金、毎月の支出を連動させると良いのですが、

家計簿を正確に付けて、資産も把握しておかなければいけないので時間と労力がかかります。

それでもやるべき価値はあると思います。

<PR>

見直したこと2つ目【電力の売電先】

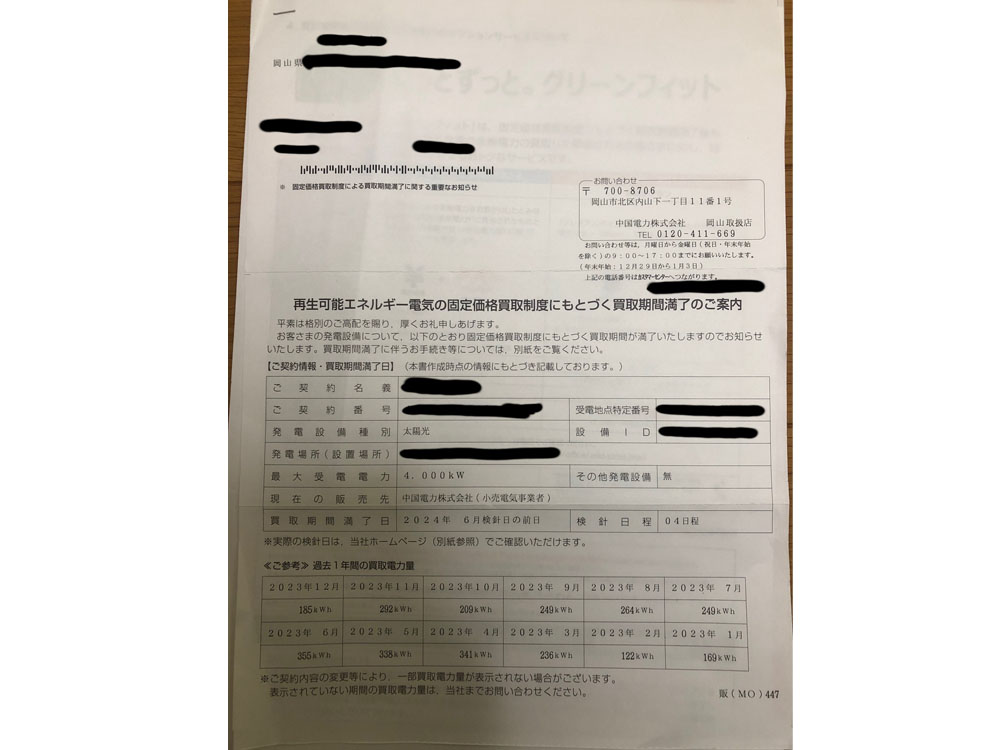

私の住まいは新築した時に太陽光発電を搭載しました。

今年になりこんな手紙が届きました。

固定買取(Fit)が終了する

新築して10年

38円/kWhと言うとんでも金額で中国電力が買い取をしてくれていたのですが

次は

7.15円/kWh・・・・

かんなり安くなります。

私の家の直近1年の発電量が3,009kWhなので

売電金額は114,343円/年間→21,524円/年間

に激減します。92,819円のマイナス

ボーナスステージは終了しました・・・・

少しでも高く買い取りしてくれる会社を探していたら、

自分の勤める会社がFit終了した施主の電気を買い取りするサービスを開始したので(11円)

調べた中では一番の高値でしたので、そこへ乗り換えることにしました。

(中国電力より年間12,000円高く買い取ってくれる)

電気代も10年前より値上がり

電気代も値上がりを続けています。

再生エネルギーの賦課金も増えてますし、燃料の調達費も上がっています。円安でドンドン高くなっています。

2024年6月からは燃料調達の政府の補助金も無くなるので電気代上がります。

電気代は一生払わないといけないので、少しでも電気は安く、買い取りは高くしてくれる会社を見つけた方がお得です。

40年も経てば数十万、数百万円の違いになります。

これはかなり大きいです。

<PR>

見直したこと3つ目【生命保険】

我が家はペアローンで住宅ローンを組んでいます。

これは夫婦それぞれが独立した住宅ローンを組んでいるので、

どちらかが死亡しても全部の住宅ローンは無くなりません。

死亡した方の住宅ローンだけが生命保険で無くなります。

私(男性)の方が死亡確率は高く、所得も高いので

妻の借入金額分だけ掛け捨て生命保険に加入していました。(楽天生命)

40歳で保険料が値上がり

この生命保険は5年おきに保険料が値上がりするタイプになっていました。

ちなみに1,100/月値上がり

年間で13,200円の支出増です。

住宅ローンも10年支払って元金が減っている

住宅ローンも10年支払ているので元金が減っています。

なので、生命保険の保険金額を見直しして減らしました。

これで元々支払っていた金額くらいに戻りました。

年間12,000円ですが住宅ローン完済期間を考えると

数十万になります。大きいです。

これも家計簿よく見てなければ気が付かづ、放置していたと思います。

10年目にやったことまとめ

- ライフプランをやり直した

- 太陽光の売電先を見直した

- 生命保険の見直しをした

めんどくさいですが、一度やってしまうと

しばらくやらなくて良いので楽です。

特にライフプランは効果が大きいです。お金も物も時間も精神的にも無駄がなくなります。

ご自身でできる方は自分で、できない方お金かかりますがプロにお願いしてでも

元は取れると思います。

カサゴ

<PR>

コメント